Kısa Notlar & Haberler:

Türkiye’nin 5 yıl vadeli CDS primleri güne 216 baz puan seviyesinden başlıyor. Son iki haftadır süren yukarı yönlü hareketin ardından CDS tarafında sınırlı bir gevşeme eğilimi dikkat çekiyor.

Kredi notu tarafında ise görünüm değişmedi. S&P Global ve Fitch, Türkiye’nin kredi notunu BB- ve görünümünü durağan olarak korurken, Moody’s Türkiye için Ba3 ve durağan görünüm değerlendirmesini sürdürüyor.

Küresel Piyasa Haberleri

Küresel piyasalarda öne çıkan başlıklardan biri, ABD ile Avrupa arasında Grönland ekseninde tırmanan jeopolitik ve ticari gerilim olmaya devam ediyor. ABD Başkanı Donald Trump’ın, Grönland planına destek vermeyen Avrupa ülkelerine yönelik %10 gümrük vergisi uygulanacağını açıklaması, transatlantik ilişkilerde belirsizliği artırıyor. Bu adım, ticaret politikalarının jeopolitik hedeflerle daha iç içe geçtiği bir döneme işaret ederken, Avrupa cephesinde sert tepkilere yol açtı. Avrupa Birliği’nin yaklaşık 93 milyar Euro tutarında misilleme tarifelerini değerlendirdiğine yönelik haberler öne çıkıyor. Karşılıklı adımların hayata geçirilmesi halinde küresel ticaret akışları ve risk algısı üzerinde baskı oluşabileceği değerlendiriliyor.

Öte yandan Fed’in bağımsızlığına yönelik tartışmalar da piyasa gündeminde yerini koruyor. Fed Başkanı Jerome Powell, Fed binalarının yenilenmesine ilişkin süreç nedeniyle ABD Adalet Bakanlığı kaynaklı olası bir hukuki risk bulunduğunu ifade etti. Bu gelişme kısa vadede fiyatlamaları belirgin biçimde etkilemese de, orta vadeli risk algısı açısından hassasiyet yaratıyor.

Küresel piyasalarda bir diğer önemli başlık ise İran merkezli gelişmeler ve artan jeopolitik riskler. Ekonomik sorunlar ve hayat pahalılığıyla başlayan protestoların yayılması, siyasi tansiyonu yükseltirken, ABD cephesinden gelen açıklamalar diplomasinin öncelikli tutulduğunu, ancak askeri ve ekonomik yaptırım seçeneklerinin masada kaldığını gösteriyor. ABD’nin İran ile ticaret yapan ülkelere yönelik yaptırım ve gümrük vergisi tehditleri, küresel ticaret ve enerji piyasaları açısından riskleri gündemde tutuyor. Olası askeri operasyonun şimdilik askıya alındığına dair haberler tansiyonu sınırlı ölçüde düşürse de, belirsizliklerin sürdüğü görülüyor.

ECB Başkan Yardımcısı Guindos, ABD’nin artırdığı gümrük vergilerinin Euro Bölgesi ihracat talebini zayıflatarak enflasyonu aşağı çekebileceğini, ancak küresel tedarik zincirlerindeki parçalanmanın ithalat fiyatları ve kritik hammaddeler üzerinden enflasyonist baskıları yeniden güçlendirebileceğini vurguladı. Guindos ayrıca Çin’in ileri imalat ve yeşil teknoloji alanlarında artan küresel payının, Euro Bölgesi’nin stratejik sektörlerinde rekabeti zorlaştırdığına dikkat çekti.

Bu hafta küresel gündemde Davos’ta düzenlenen Dünya Ekonomik Forumu öne çıkarken, veri tarafında Euro Bölgesi Aralık TÜFE, Çin ve Japonya Merkez Bankalarının faiz kararları izlenecek. ABD’de ise haftanın ilk günü Martin Luther King Günü nedeniyle piyasalar kapalı olacak; haftanın devamında GSYİH ve S&P verileri takip edilecek.

Küresel Piyasa Verileri

Hafta içinde açıklanan ABD enflasyon verileri, piyasa beklentileriyle büyük ölçüde uyumlu bir görünüm sundu. Aralık ayında TÜFE aylık %0,3, yıllık %2,7 artarken, çekirdek enflasyon aylık %0,2, yıllık %2,6 ile beklentilerin altında kaldı. Bu tablo, yıllık enflasyon görünümünde belirgin bir bozulmaya işaret etmedi.

Enflasyon verilerinin beklentilere paralel seyri, Fed’in para politikasında kısa vadede yön değişikliği ihtiyacını gündeme getirmedi. Üretici fiyatlarında enerji maliyetleri kaynaklı aylık artış izlenirken, bu gelişme enflasyon cephesinde kontrol kaybı algısı yaratmasa da temkinli duruşun sürmesi gerektiğini ortaya koydu. Nitekim Fed yetkililerinin açıklamalarında da ihtiyatlı tonun öne çıktığı görüldü.

Faiz indirimlerine ara verilebileceği veya sürecin beklentilerden daha sınırlı kalabileceği yönündeki mesajlar, ilk faiz indiriminin 2026’nın ikinci yarısına ötelenebileceği algısını güçlendirdi. Tarım dışı istihdam verileriyle birlikte değerlendirildiğinde, Fed’in agresif bir faiz indirimi sürecine ihtiyaç duymadığı görüşü öne çıkarken, bazı büyük ABD’li yatırım bankaları da faiz indirimi tahminlerini öteledi veya azalttı.

Piyasalarda 2026 yılı için iki faiz indirimi beklentisi korunmakla birlikte, ilk adımın nisan ayından haziran ayına kaydığı ve indirimlerin yılın ikinci yarısında sınırlı kalabileceği öngörülüyor. Fed’in Bej Kitap raporu ise ekonomik faaliyette ılımlı toparlanmaya, ücret ve fiyat artışlarında dengelenmeye ve görünümde hafif iyimserliğe işaret etti.

Öte yandan Dünya Bankası, ticaret gerilimlerine rağmen küresel ekonominin dayanıklılığını koruduğunu belirterek 2026 küresel büyüme tahminini %2,6’ya yükseltti. Türkiye için büyüme beklentileri yukarı yönlü revize edilirken, 2025 için %3,5, 2026 için %3,7 ve 2027 için %4,4 büyüme öngörüldü. Küresel enflasyonun ise 2026’da %2,6’ya gerilemesi bekleniyor.

Piyasa tarafında, ABD borsaları haftanın son işlem gününü sınırlı kayıplarla kapattı. Dow Jones %0,17, S&P 500 ve Nasdaq %0,06 geriledi. Martin Luther King Günü nedeniyle bugün ABD borsaları ve bankaları kapalı olacak. Avrupa borsalarında da negatif kapanışlar izlenirken, bu sabah Avrupa vadelileri ve Asya borsaları genel olarak zayıf bir seyir izliyor.

Yurtiçi Piyasalar

Yurt içinde yeni haftanın ana gündem maddesini 22 Ocak Perşembe günü açıklanacak TCMB faiz kararı oluşturuyor. Son dönemde açıklanan enflasyon verileri ve TCMB’nin iletişimi dikkate alındığında, faiz indirim sürecinin temkinli ve ölçülü adımlarla devam etmesi bekleniyor. Bu çerçevede piyasa beklentileriyle uyumlu olarak, TCMB’nin 2026 yılının ilk toplantısında politika faizini 150 baz puan indirerek %38,0’den %36,5’e çekmesi olası görünüyor.

Eylül–ekim döneminde yüksek seyreden enflasyon, TCMB’nin indirim hızını yavaşlatmasına neden olmuştu. Ancak kasım ve aralık aylarında ana eğilimde gözlenen iyileşme, ocak toplantısına ilişkin indirim beklentilerini destekliyor. Kasım Enflasyon Raporu’nda 2026 yıl sonu enflasyon hedefinin %16 seviyesinde korunması, para politikasında ihtiyatlı duruşun süreceğine işaret ediyor. Önümüzdeki dönemde dezenflasyon sürecinin seyri, iç talep koşulları ve beklentilerdeki iyileşmenin kalıcılığı, faiz indirimlerinin hızı ve büyüklüğünde belirleyici olacak.

TCMB verilerine göre kasım ayında cari işlemler dengesi 3,99 milyar dolar açık vererek, beş ay süren fazla dönemini sonlandırdı ve yıllıklandırılmış cari açık 23,22 milyar dolara yükseldi. Buna karşın altın ve enerji hariç cari denge 2,1 milyar dolar fazla vererek görece olumlu görünümünü korudu. Hizmet gelirleri dengeyi desteklemeye devam etse de, seyahat gelirlerindeki mevsimsel düşüş ve dış ticaret açığındaki artış cari dengedeki bozulmanın temel nedenleri oldu.

TÜİK verilerine göre kasım ayında perakende satış hacmi aylık %1,5, yıllık %14,2 arttı. Artışta elektrikli ev aletleri ve mobilya satışları öne çıkarken, bilgisayar ve kitap satışlarındaki yıllık %24,4’lük yükseliş dikkat çekti. Buna karşılık tekstil ve giyim grubu zayıf seyrini sürdürdü. Toplam perakende ciro endeksi yıllık %37,3 artış kaydetti.

Hazine ve Maliye Bakanlığı verileri, Aralık 2025’te merkezi yönetim bütçesinin 528,1 milyar TL açık verdiğini, faiz dışı açığın ise 411,5 milyar TL olduğunu gösterdi. Yıl genelinde bütçe açığı 1,8 trilyon TL ile OVP tahmininin altında gerçekleşti. KDV ve ÖTV gelirlerindeki güçlü artış bütçe performansını desteklerken, faiz giderlerindeki yükseliş mali denge üzerinde baskı oluşturmaya devam etti.

Hazine’nin ocak ayı borçlanma programı büyük ölçüde tamamlanırken, yabancı yatırımcıların TL tahvillere ilgisi sürüyor. Ancak TCMB Başkanı Karahan’ın “Ocak TÜFE mevsimsel etkilerle biraz yüksek gelebilir” yönündeki açıklaması tahvil alımlarını sınırlı ölçüde yavaşlattı. Bu süreçte 10 yıllık gösterge tahvil faizi %29,4 seviyesinden %30’a yükselirken, kısa vadeli gündemde 22 Ocak PPK kararı, 23 Ocak Moody’s ve Fitch değerlendirmeleri ile şubat başında açıklanacak Ocak TÜFE verisi öne çıkıyor.

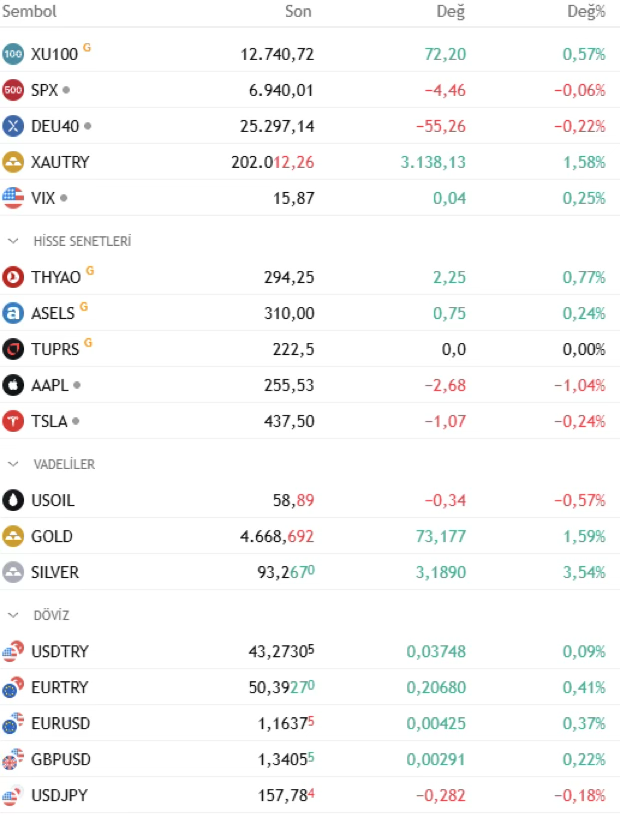

Borsa İstanbul

2026 yılına güçlü bir başlangıç yapan ve ardışık rekorlarla yükselişini sürdüren BIST 100 Endeksi, geçen haftayı da pozitif bir görünümle tamamladı. Cuma günü artan alımların ve yüksek işlem hacminin desteğiyle endeks, haftalık bazda %3,83 yükselerek 12.669 puanla tarihi zirvesine ulaştı. Günlük bazda ise %1,70’lik artışla günün zirvesinden kapanış gerçekleşti; bu harekette yabancı yatırımcı alımları belirleyici oldu.

Hafta genelinde endekse BIMAS, ASELS, CCOLA, KLRHO ve TUPRS pozitif katkı sağlarken, THYAO, MGROS, TCELL, ASTOR, EREGL, TUPRS ve CCOLA hisselerinde belirgin para girişi dikkat çekti.

Ocak ayında TL bazlı zirvelerin ardından ayın en kritik haftasına girilirken, piyasaların odağında TCMB faiz kararı ile Fitch ve Moody’s değerlendirmeleri bulunuyor. TCMB’den 150 baz puanlık faiz indirimi beklentisi öne çıkarken, kredi notlarında değişiklik beklenmezken görünüm tarafında olası iyileşme fiyatlamalar açısından yakından izlenecek.

Ocak ayındaki yükselişte sınai sektör %11,5 ile ön plana çıkarken, bankacılık sektörü %3,5 ile daha sınırlı bir performans sergiledi. Kritik haftada bankacılık ve GYO hisseleri, beklentilere bağlı olarak sanayi ile oluşan farkı bir miktar kapatabilir; ancak genel ivmenin sanayi tarafında kalması bekleniyor. Endekste dolar bazlı gap kapanmış durumda. 293 dolar üzerindeki fiyatlamalarda 300 dolar seviyesi hedef, olası düzeltmelerde ise 279–284 dolar bandı kısa vadede güçlü destek bölgesi olarak izleniyor.

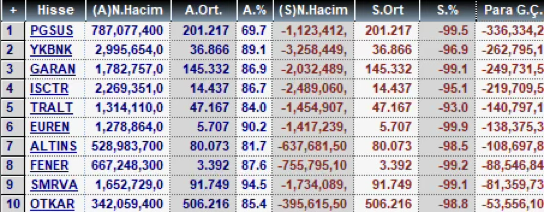

Geçtiğimiz hafta para girişi olan ilk 10 şirket;

Geçtiğimiz hafta para çıkışı olan ilk 10 şirket;

Veriler MATRIKS’ten alınmıştır.

Eurobond

ABD tahvil piyasasında haftanın son işlem gününde faizlerde yukarı yönlü hareket izlendi. Buna göre 10 yıllık tahvil faizi 5,3 baz puan artışla %4,22, 5 yıllık tahvil faizi 4,7 baz puan yükselişle %3,82 ve 2 yıllık tahvil faizi 2,2 baz puan artışla %3,59 seviyesinden günü tamamladı.

Avrupa tahvil cephesinde de genel olarak yükseliş eğilimi öne çıktı. Almanya 10 yıllık tahvil faizi %2,84’e, İtalya 10 yıllık tahvil faizi %3,45’e ve Fransa 10 yıllık tahvil faizi %3,52’ye yükseldi.

Kripto Paralar

Kripto para piyasası, son günlerde jeopolitik gerilimler ve ABD’den gelen ekonomik verilerin etkisiyle dalgalı bir görünüm sergiliyor. Bitcoin 92.000 dolar civarında baskı altında kalmayı sürdürürken, toplam piyasa değeri 3 trilyon doların hafif altında seyrediyor. Altcoin tarafında ise Monero gibi bazı projeler ayrışarak öne çıkıyor.

Bitcoin, Trump’ın Grönland kriziyle ilişkilendirilen açıklamaları sonrası artan satışlarla %3 gerileyerek 92.089 dolar seviyesine indi. Bu hareketle birlikte 90.000–87.000 dolar bandı destek bölgesi olarak test edilirken, Asya seansında görülen düşüş sonrası toparlanma sınırlı kaldı. Yukarı yönde ise 94.500 dolar seviyesi kritik direnç konumunu koruyor.

Ethereum, 3.800 dolar bandında tutunma çabasında. Ölçeklenebilirliği artıran blob güncellemelerine rağmen, balina satışları yukarı yönlü hareketi sınırlıyor. Altcoinlerde Cardano 0,36 dolara gerilerken, FLOKI gibi meme coinler 0,000044 dolar seviyesinde yatay seyrediyor. Pi Network tarafında ödemelere yönelik güncelleme dikkat çeken başlıklar arasında yer aldı.

19–25 Ocak haftasında piyasaların odağında ABD makro verileri ve kripto düzenlemeleri bulunuyor. Özellikle CLARITY Yasası’na ilişkin görüşmeler, fiyatlamalar üzerinde etkili olabilir. VRA, EOS ve NEM gibi değerinin altında işlem gördüğü düşünülen coinlerde, RSI göstergeleri alım fırsatlarına işaret ederken, yüksek volatilite nedeniyle yatırımcıların temkinli duruşunu koruduğu görülüyor.

Emtia Piyasaları

Altın, haftanın son işlem gününü %0,43 düşüşle 4.596 dolar seviyesinden kapatmasına rağmen yeni haftaya yükselişle başladı. Grönland ekseninde artan jeopolitik gerilimler ve küresel belirsizlik algısı, güvenli liman talebini desteklemeye devam ediyor. Gram altın 6.480 TL civarında, ons altın ise rekor bölgesine yakın seyrini korurken, piyasalarda Trump politikaları ve Fed beklentileri yakından izleniyor.

Gümüşte volatilite daha yüksek seyrediyor. Cuma günü %2,49 düşüşle 90,12 dolar seviyesine gerileyen ons gümüş, haftaya %3’ü aşan yükselişle 93 doların üzerine çıkarak rekor tazeledi. Gram gümüş 130 TL’yi test ettikten sonra 124 TL civarında dengelendi. Altın/gümüş rasyosu 50,12 seviyesinde bulunurken, bireysel yatırımcı ilgisi ve sanayi talebi gümüş fiyatlarını destekliyor. Vanda Research, gümüşün en popüler emtia konumuna yükseldiğine dikkat çekiyor.

Enerji cephesinde ise sınırlı yükselişler izlendi. Brent petrol %0,58 artışla 64,13 dolar, ham petrol ise %0,42 yükselişle 59,44 dolar seviyesinden haftayı tamamladı.

Genel görünümde, jeopolitik belirsizlikler ve Fed’e ilişkin beklentiler değerli metalleri desteklerken, ABD işgücü piyasası verileri kısa vadeli dalgalanmalara neden oluyor. Platin ve paladyumda da yukarı yönlü hareketler dikkat çekiyor.

FX

Dolar endeksi, haftanın son işlem gününü %0,07 artışla 99,39 seviyesinden tamamlarken, EUR/USD %0,09 düşüşle 1,159, GBP/USD %0,01 gerileyerek 1,338 seviyesinden kapandı. USD/JPY paritesi ise 158,12 seviyesinde günü tamamladı.

USD/TRY

Trump’ın yeni politika adımları, küresel ölçekte belirsizlik algısını canlı tutmaya devam ediyor. Yatırımcılar ABD politikalarına yönelik soru işaretlerine rağmen dolardan tam anlamıyla uzaklaşamıyor. Dolar endeksi bugün sınırlı satıcılı seyretse de 24 Aralık’tan bu yana genel olarak değer kazanmış durumda. Yeni haftada, yoğun ekonomik takvime rağmen jeopolitik ve siyasi başlıkların fiyatlamalar üzerinde daha belirleyici olması bekleniyor.

Teknik görünümde DXY’de 100,4 seviyesine kadar olan yükselişler şimdilik tepki hareketi olarak değerlendiriliyor. 97,5–98 bandı üzerindeki tutunma önemli, ancak 100,4 seviyesinin aşılması halinde dolar lehine teknik görünüm güçlenebilir.

EUR/USD

EUR/USD paritesi, Trump’ın gümrük tarifesi söylemleri ve güçlü ABD verilerinin etkisiyle 1,1600 civarında baskı altında kalmayı sürdürüyor. 1,1580–1,1625 bandında dalgalanan parite, haftayı yaklaşık %0,3 kayıpla zayıf tamamladı.

Fed’in faiz indirimlerini öteleyeceği beklentisi doları desteklerken, Avrupa’nın tarifelere karşı duruşu euroya sınırlı destek sağladı. Buna karşın ABD işgücü piyasasındaki güçlü görünüm dolar talebini artırıyor. AB sanayi üretimi verileri olumlu gelse de, Grönland kaynaklı jeopolitik riskler risk iştahını baskılıyor. FedWatch verilerine göre Ocak FOMC’de faizlerin sabit kalma olasılığı %95 seviyesinde bulunuyor.

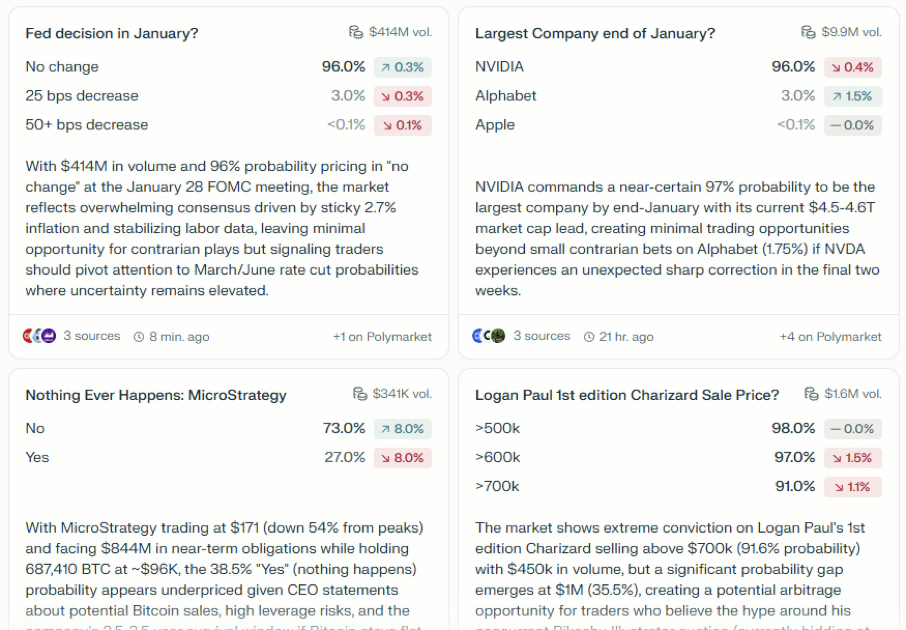

Piyasa Tahminleri

Aşağıdaki veri tahminleri Polymarket üzerinden bugün tarihli olarak alınmıştır.

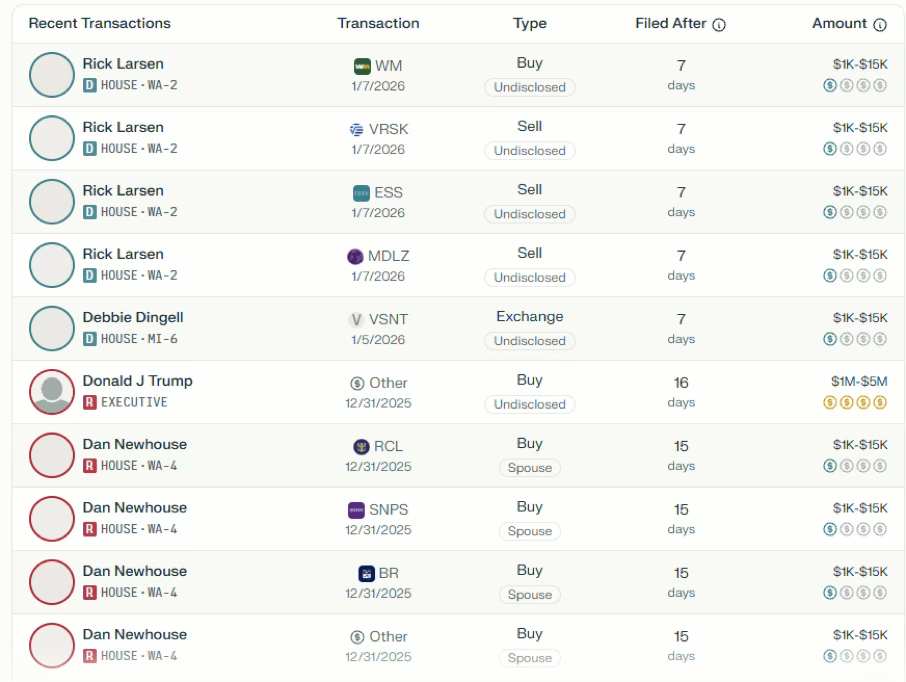

Politikacıların İşlemler

Aşağıdaki belgelerde R(Republican), D(Democrat)’ı temsil etmektedir. HOUSE: Temsilciler Meclisi’dir.

Uyarı Notu:

Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup finansal bilgi kapsamında hazırlanmıştır ve hiçbir şekilde yatırım danışmanlığı kapsamında değildir. atırım danışmanlığı hizmeti; yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorumlar genel bilgi niteliğindedir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.