Haberler

Türkiye 5 yıllık CDS primleri ise güne 217 baz puan seviyesinden başlıyor.

Genel görünümde büyüme beklentileri görece güçlü seyrini korurken, piyasalar kritik destek seviyeleri üzerinde temkinli iyimserliğini sürdürüyor. ABD piyasalarında yeni günde odak noktası, Fed’in faiz indirimi beklentilerini şekillendirecek Tarım Dışı İstihdam verisi. Veri öncesinde risk alma iştahının sınırlı kaldığı ve endekslerde bekle-gör modunun öne çıktığı izleniyor.

Jeopolitik cephede ise Başkan Trump’ın Grönland’ı ABD’nin ulusal güvenliği ve stratejik çıkarları açısından kritik bir bölge olarak tanımlaması dikkat çekiyor. Basına yansıyan bilgilere göre, ABD’li yetkililer Grönland halkını Danimarka’dan ayrılmaya ikna etmek amacıyla kişi başına 10.000–100.000 dolar arasında değişen olası bir ödeme seçeneğini değerlendiriyor. En yüksek senaryoda toplam maliyetin yaklaşık 6 milyar dolar seviyesine ulaşabileceği ifade ediliyor.

Yurtiçi Piyasalar

İç piyasalar, ekonomik beklentiler ve adli gelişmelerin öne çıktığı bir güne başladı. İstanbul Cumhuriyet Başsavcılığı’nın altın kaçakçılığına yönelik üçüncü dalga operasyonu, kayıt dışı altın ticareti ve finansal sistem üzerindeki olası etkiler açısından yakından izlenirken, önümüzdeki dönemde denetim ve düzenleme adımlarının artabileceğine işaret ediyor.

Makro tarafta, BM raporu Türkiye ekonomisinin 2025’te %3,9, 2026’da %4,1 büyüyeceğini öngörüyor. İç talep ve yatırımların büyümeye katkı sağlamaya devam etmesi bekleniyor.

Bugün yurt içinde Kasım ayı sanayi üretimi verisi takip edilecek. Öncü göstergeler, takvim etkilerinden arındırılmış sanayi üretiminin yıllık bazda yaklaşık %4 artış gösterebileceğine işaret ediyor.

Yurtdışı piyasalar

Piyasaların ana odağı, ABD Yüksek Mahkemesi’nin gümrük vergilerine ilişkin verebileceği olası karara çevrilmiş durumda. Vergilerin kaldırılması yönünde bir karar; kamu gelirleri üzerinde baskı yaratabilir, Hazine tahvil getirilerini yukarı çekebilir ve piyasalarda volatiliteyi artırabilir. Ancak mahkemenin gümrük vergilerini hukuka aykırı bulması halinde dahi, Trump yönetiminin geri adım atmayarak vergileri sürdürmenin alternatif yollarını arayabileceği değerlendiriliyor. Bu nedenle kararın kendisi kadar, sonrasında izlenecek politika adımları da piyasalar açısından belirleyici olacak.

Küresel risk iştahı bu sabah yatay–pozitif seyrediyor. ABD’de konut sektörüne yönelik 200 milyar dolarlık destek, büyüme tahminlerindeki yukarı revizyonlar ve Fed’den gelen faiz indirimi mesajlarına rağmen ABD vadelileri yatay. Avrupa vadelileri ve Asya borsalarında ise alıcılı görünüm öne çıkıyor.

Trump’ın gümrük vergilerine ilişkin yetki sınırlarını aşıp aşmadığına dair Yüksek Mahkeme kararı, piyasalar açısından önemli bir risk başlığı olmaya devam ediyor. Kararın bugün açıklanma ihtimali bulunurken, olası bir “yetki aşımı” kararında ithalatçılar için yaklaşık 150 milyar dolarlık potansiyel vergi iadesi süreci gündeme gelebilir.

Sektörel tarafta, teknoloji hisseleri güçlü görünümünü korurken, Venezuela etkisiyle enerji ve savunma bütçesinin artırılmasına yönelik beklentilerle savunma hisselerinde hareketlilik sürüyor. Bu görünüm Dow Jones Endeksi’nin rekor seviyelere yakın seyrini destekliyor.

Genel olarak, yoğun makro veri ve haber akışı altında ABD piyasalarında temkinli ve sakin bir fiyatlama öne çıkıyor; günün ana belirleyicisi Tarım Dışı İstihdam verisi olacak.

Asya-Pasifik piyasalarında, ekonomik veriler ve jeopolitik gelişmeler öne çıktı. Japonya’da Kasım ayı hanehalkı harcamaları aylık %6,2 artarak beklentilerin ve önceki dönemin belirgin şekilde üzerine çıktı. İç talepte beklenmedik toparlanmaya işaret eden veri sonrası Nikkei endeksi %1,39 yükseldi.

Bölgesel politika tarafında, Güney Kore, Temmuz ayından itibaren döviz piyasasını gün boyu işleme açacağını duyurdu. Bu adım, won piyasasında likiditenin artırılması ve yabancı yatırımcı erişiminin güçlendirilmesi açısından yapısal bir reform olarak değerlendiriliyor.

Makro cephede, Euro Bölgesi’nde işsizlik oranı %6,3 ile beklentilerin altında gerçekleşerek istihdam piyasasının görece dayanıklı seyrini koruduğuna işaret etti.

Kurumsal tarafta, HSBC, Fransa’daki temettü vergisi soruşturmasını kapatmak amacıyla 312 milyon dolar ödeme yapmayı kabul etti; bu adım bankanın düzenleyici risklerini sınırladı. Piyasa fiyatlamalarında ise belirsizliklerin etkisi hissedildi; FTSE 100 ve DAX endeksleri günü yatay tamamlarken, yatırımcıların jeopolitik ve politik başlıklar karşısında temkinli duruşunu koruduğu görüldü.

Borsa İstanbul

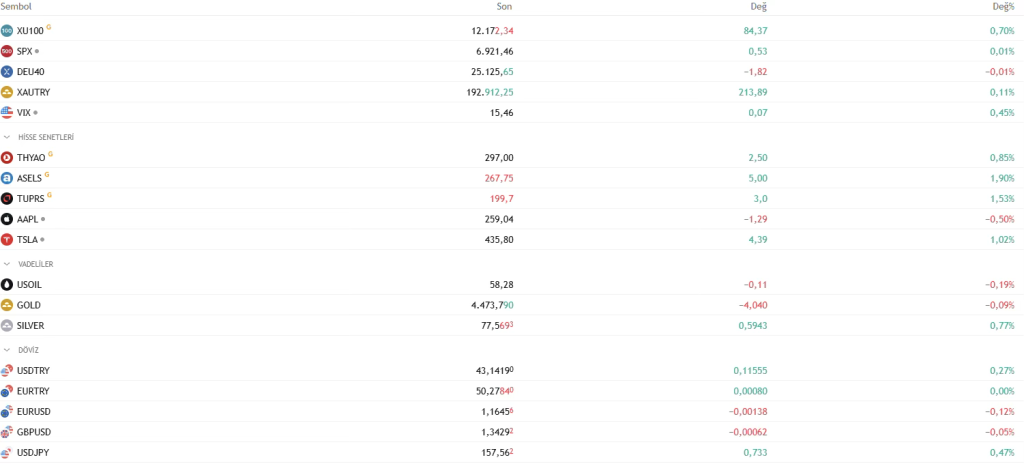

Borsa İstanbul, 12.000 puan desteğini koruyarak günü pozitif tamamladı. BIST 100 Endeksi, seans içinde 12.152 puanı test etmesine karşın kapanışı 12.087,97 seviyesinden gerçekleştirdi. Bankacılık endeksi de destek seviyelerini muhafaza ederek günü artıda kapattı.

Endeks, 11.900 desteğinden gelen tepkiyle %0,5 yükselerek 12.088 seviyesinden kapanış yaptı. DSTKF, PASEU, ASTOR, THYAO ve BIMAS endekse pozitif katkı sağlarken; SASA, TUPRS ve ASELS baskı yaratan hisseler oldu. Son bir haftada ASTOR, BIMAS, VAKBN ve ENKAI’de düzenli para girişi dikkat çekiyor. Teknik olarak 11.800–11.900 destek, 12.150–12.200 direnç bölgesi izleniyor.

Yabancı yatırımcılar, 26 Aralık – 2 Ocak haftasında hisse senedi piyasasında 102,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 288,5 milyon dolar tutarında net alım gerçekleştirdi. Böylece hisse senedi piyasasında yabancı girişi üst üste beşinci haftada da devam ederken, yabancıların toplam tahvil stoku içindeki payı %7,3’ten %7,5’e yükselerek mart ayından bu yana en yüksek seviyesine ulaştı.

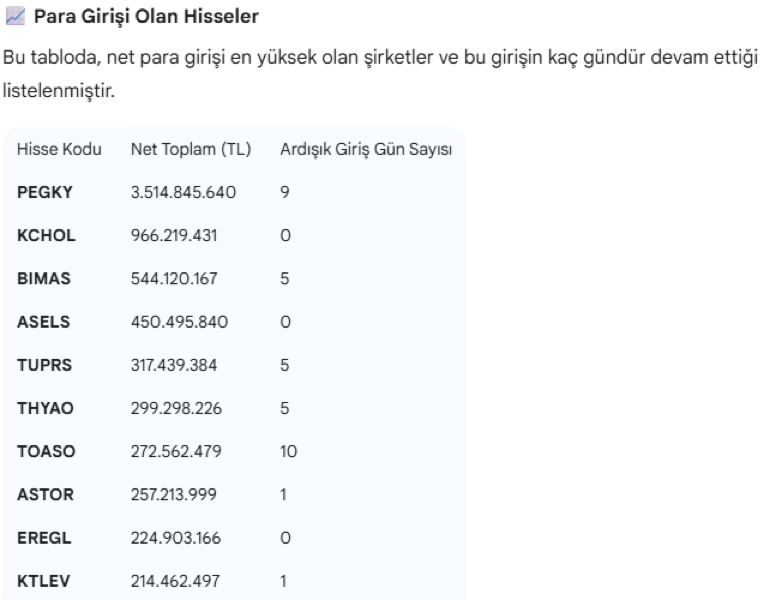

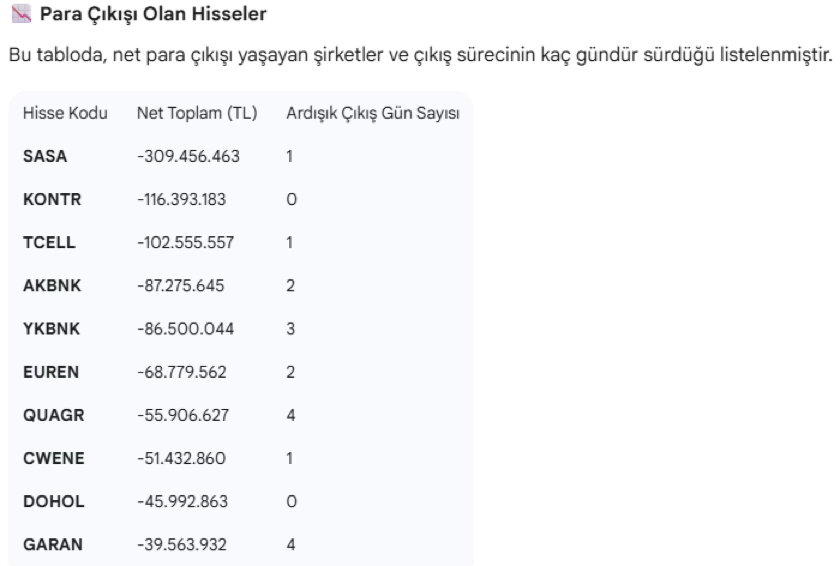

10 GÜNLÜK PERİYOTTA;

Şirket Haberleri

BVSAN: %85 bağlı ortaklık Bülbüloğlu Çelik, Avrupa teslimli çelik konstrüksiyon imalatı ve teslimi için yurt dışı bir firma ile 1,99 milyon Euro tutarında sözleşme imzaladı.

ANHYT: 1 Ocak–31 Aralık döneminde toplam 20,68 milyar TL brüt prim üretimi gerçekleştirdi. (Hayat: 20,67 mlr TL, hayat dışı: 2,7 mn TL)

ORCAY: Arsa, yapı, makine ve ekipman alımı için 880,1 milyon TL bedelle Of Çaysan’dan satın alma kararı alındı. Ödeme, 2028’e kadar çay teslimi karşılığında ayni olarak yapılacak.

BRLSM: %70 bağlı ortaklık Solar Santral’in sermayesi 90 milyon TL olarak tescil edildi. İşlem sonrası şirketteki pay oranı %99,98 oldu.

OZGYO: 2025 yılı içinde toplam 60,1 milyon TL + KDV tutarında satış, 158,6 milyon TL + KDV tutarında kiralama işlemi gerçekleştirdi.

TERA: Asya-Pasifik bölgesinde katılım finans esaslarıyla faaliyet gösteren bir bankanın satın alınmasına yönelik bağlayıcı olmayan teklif iletildi.

AVTUR: İstanbul Beykoz’daki 18.851 m² taşınmaz alımı kapsamında 4. taksit (4,22 milyon TL) ödemesi tamamlandı.

MEPET: Kayserispor Futbol A.Ş. ile 17.12.2025 tarihinde imzalanan reklam sözleşmesi feshedildi.

Eurobond

ABD tahvil piyasasında, kısa vadeli getirilerde yükseliş, uzun vadede ise sınırlı geri çekilme izlendi. 10 yıllık ABD tahvil faizi, haftanın dördüncü işlem gününü 1,9 baz puan düşüşle %4,17 seviyesinden tamamlarken; 5 ve 2 yıllık tahvil getirileri sırasıyla %3,73 ve %3,49 seviyelerine yükseldi. Bu görünüm, kısa vadeli faiz beklentilerinin görece güçlü kalmaya devam ettiğine işaret ediyor.

Avrupa tarafında ise tahvil faizlerinde genel bir geri çekilme dikkat çekti. Almanya 10 yıllık tahvil faizi %2,81’e, Fransa %3,52’ye ve İtalya %3,51’e gerileyerek risk algısındaki kısmi iyileşmeyi yansıttı.

Kripto Paralar

Kripto para piyasası, jeopolitik gelişmeler ve Ethereum tarafındaki teknik güncellemelerin etkisiyle yüksek volatilite sergiliyor. Bitcoin, 90.000–93.000 dolar bandında dalgalanırken, toplam kripto piyasa değeri 3 trilyon dolar seviyesine yakın seyrediyor.

Bitcoin, yılın başında spot ETF girişlerinin desteğiyle 93.000 dolara kadar yükselse de, 8 Ocak’ta 90.366 dolara geri çekildi. Venezuela’daki siyasi gelişmeler ve ABD’de likidite beklentileri toparlanma sinyallerini desteklerken, 15 Ocak tarihi kısa vadede kritik eşik olarak izleniyor.

Ethereum cephesinde, ikinci BPO hard fork ile blob limiti 21’e yükseltildi ve bu adım ölçeklenebilirlik açısından önemli bir kazanım sağladı. Gas limiti artışı da gündemde kalırken, ETH fiyatı 3.095–3.248 dolar bandında dengeleniyor. Fed’den beklenen faiz indirimleri, orta vadede Ethereum için daha güçlü bir fiyat hareketi beklentisini canlı tutuyor.

Genel piyasada toplam hacim 3,18 trilyon dolara gerilerken, Solana haftalık %8, XRP ise %10 getiriyle pozitif ayrıştı. Buna karşın balina satışları ve quantum teknolojisine ilişkin risk algısı, piyasa üzerinde baskı yaratmaya devam ediyor. Volatilitenin yüksek seyrini koruması bekleniyor.

Emtia Piyasaları

Jeopolitik risklerin etkisiyle emtia piyasalarında yukarı yönlü eğilim korunuyor. Altın fiyatları 4.500 dolar seviyesine yaklaşırken, güvenli liman talebi güçlü seyrini sürdürüyor. Petrol tarafında ise Venezuela kaynaklı risklerin etkisini yitirmesiyle kısa vadeli toparlanma izlenmekle birlikte, 2026 yılı için Brent petrolde 50–60 dolar bandında denge fiyatlaması öngörülüyor.

Bloomberg Emtia Endeksi’nin yıllık yeniden dengeleme sürecinin başlaması ve güçlü dolar görünümü, emtia fiyatları üzerinde kısa vadeli aşağı yönlü baskı oluşturuyor. Bu kapsamda altın fiyatlarında sınırlı geri çekilme izlenirken, piyasaların odağında bugün açıklanacak ABD Tarım Dışı İstihdam verisi bulunuyor. Beklenti, istihdamda 60 bin kişilik artış ve işsizlik oranında %4,6’dan %4,5’e gerileme yönünde.

Spot altın, ons başına 4.464 dolar seviyesine gerileyerek günlük %0,4 düşüş kaydederken, haftalık bazda yaklaşık %3 yükselişini koruyor. Son günlerdeki geri çekilmede kâr realizasyonları ve doların güçlenmesi etkili oluyor.

Spot gümüş, 29 Aralık’ta görülen 83,62 dolar rekorunun ardından 76,48 dolara gerilese de, haftalık bazda %5’in üzerinde artı görünümünü sürdürüyor. Platin, zirvesinden sonra %1,8 düşüşle 2.227 dolar, paladyum ise 1.786 dolar civarında yatay seyrediyor.

Petrol fiyatları, Venezuela ve İran kaynaklı jeopolitik riskler nedeniyle ikinci günde de yükselerek üçüncü haftalık kazanca yöneldi. Yaptırımlı arzda sıkışıklık ve istikrarlı talep, 2026’ya yönelik arz fazlası endişelerini kısa vadede dengeliyor. Bu görünümle Brent petrol %0,7 artışla 62,39 dolar, WTI %0,6 yükselişle 58,11 dolar seviyesinde.

Haftanın son işlem gününde altın %0,48 artışla 4.477,65 dolar ile yeni rekorlarını test ederken, gümüş %1,52 düşüşle 76,99 dolar seviyesinde. Altın/gümüş rasyosu 58,15’e yükselirken, enerji tarafında toparlanma eğilimi öne çıkıyor.

FX

Dolar endeksi, Trump’ın acil gümrük vergisi yetkilerine ilişkin ABD Yüksek Mahkemesi kararının beklenmesiyle birlikte yaklaşık bir ayın en yüksek seviyesine yükselerek değerli metaller üzerinde baskıyı artırıyor.

Haftanın son işlem gününde dolar endeksi %0,25 yükselişle 98,93 seviyesine çıkarken, EUR/USD paritesi %0,13 düşüşle 1,166 seviyesinde işlem görüyor. GBP/USD paritesi %0,14 kayıpla 1,343 seviyesinden kapanış yaparken, USD/JPY 156,87 seviyesinden günü tamamladı.

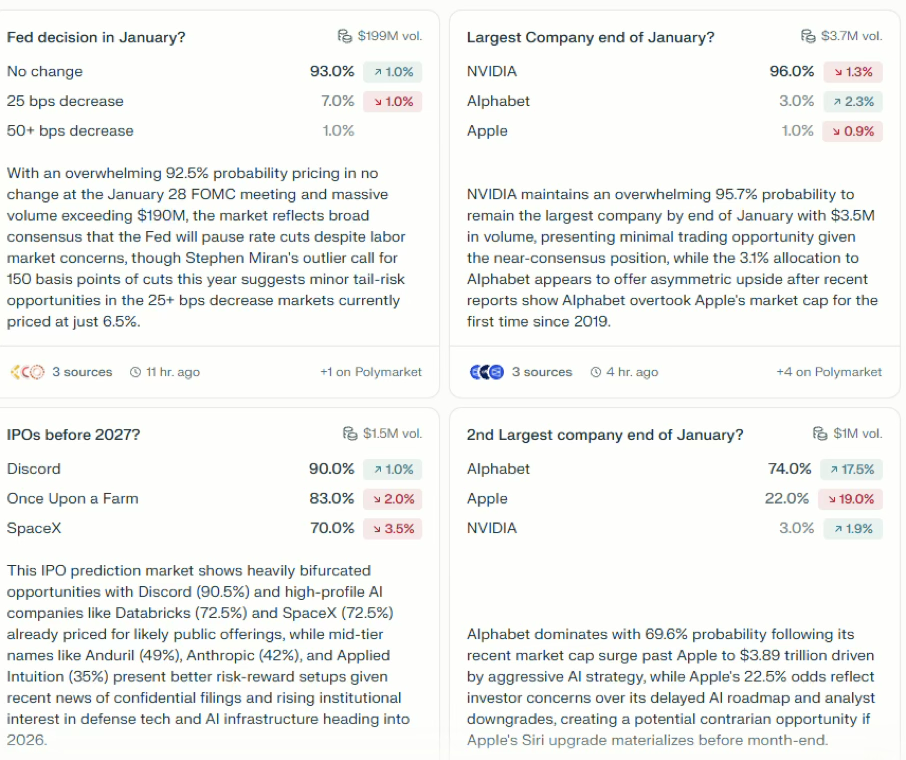

Piyasa Tahminleri

Aşağıdaki veri tahminleri Polymarket üzerinden bugün tarihli olarak alınmıştır.

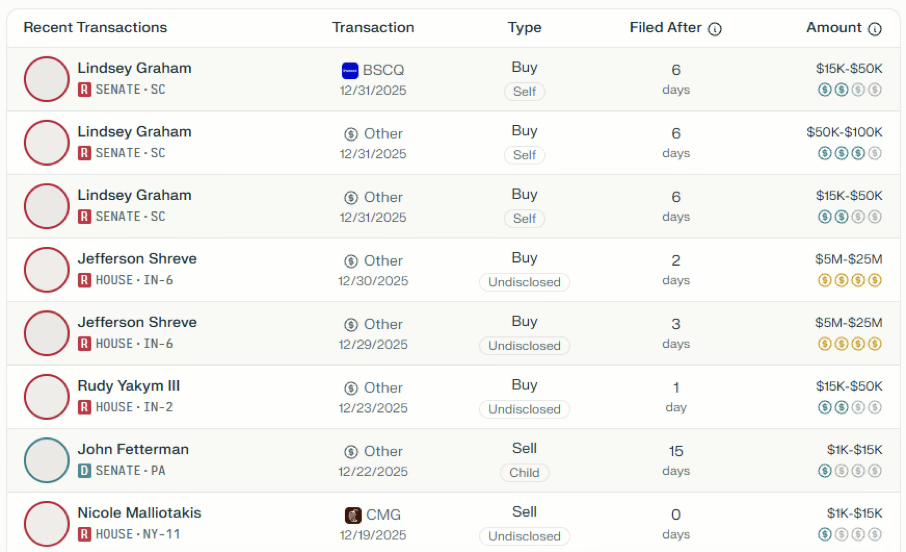

Politikacıların İşlemler

Aşağıdaki belgelerde R(Republican), D(Democrat)’ı temsil etmektedir. HOUSE: Temsilciler Meclisi’dir.

Uyarı Notu:

Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup finansal bilgi kapsamında hazırlanmıştır ve hiçbir şekilde yatırım danışmanlığı kapsamında değildir. atırım danışmanlığı hizmeti; yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorumlar genel bilgi niteliğindedir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

No responses yet