Haberler

Tasarruf tarafında, Bireysel Emeklilik Sistemi (BES) toplam fon büyüklüğünün 2025 yılını 2,2 trilyon TL ile kapatması, uzun vadeli birikim eğiliminin güçlenerek sürdüğüne işaret ediyor.

Enerji cephesinde, Türkiye’de rüzgâr enerjisinde tüm zamanların en yüksek günlük üretim rekorunun kırılması, yenilenebilir enerji kapasitesindeki ilerlemeyi ortaya koydu.

Olumsuz hava koşulları, ulaşımı olumsuz etkilerken; Türk Hava Yolları 54, AJet 24 ve Pegasus 46 sefer iptali gerçekleştirdi.

Dış politika tarafında, Dışişleri Bakanı’nın son dönemdeki diplomatik temasları, Türkiye’nin bölgesel ve küresel gelişmeler karşısında aktif ve çok yönlü dış politika yaklaşımını sürdürdüğünü gösteriyor.

Günün veri ajandası sakin. Türkiye 5 yıl vadeli CDS primleri güne 216 baz puan seviyesinden başlıyor.

Yurtiçi Piyasalar

Hazine ve Maliye Bakanlığı, bu hafta 12 Ocak Pazartesi günü 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli, 13 Ocak Salı günü ise 4 yıl vadeli TLREF’e endeksli ve 10 yıl vadeli sabit kuponlu olmak üzere toplam dört tahvil ihalesi düzenleyecek.

Bu ihalelerin ardından Hazine, 26 Ocak Pazartesi günü 1 yıl vadeli altın tahvili ve 1 yıl vadeli altına dayalı kira sertifikası için doğrudan satış gerçekleştirerek Ocak ayı iç borçlanma programını tamamlamayı planlıyor.

Ocak–Mart 2026 iç borçlanma stratejisi kapsamında, Ocak ayında 613,3 milyar TL’lik itfa karşılığında üç doğrudan satış ve yedi ihale yoluyla toplam 487,7 milyar TL borçlanma hedeflenirken, geri çevirme rasyosu %80 olarak öngörülüyor.

Ay başından bu yana 167,9 milyar TL borçlanan Hazine’nin, bu haftaki ihaleler ve gelecek hafta yapılacak doğrudan satışlarla birlikte yaklaşık 320 milyar TL ilave borçlanmaya gitmesi bekleniyor.

Yurtdışı piyasalar

Küresel piyasalarda, teknoloji, enerji ve savunma hisseleri öncülüğünde geçen haftaki yükselişin ardından yeni haftaya sınırlı negatif fiyatlamalarla başlandı. Bu görünümde Fed ile Trump yönetimi arasındaki gerilim, Fed bağımsızlığına yönelik endişeler ve artan jeopolitik riskler etkili oluyor. Mevcut akış çerçevesinde risk iştahının sınırlı kalması beklenirken, haftanın en kritik makro gündemi Salı günü açıklanacak ABD enflasyon verisi olarak öne çıkıyor.

Küresel piyasalar haftaya, Fed Başkanı Powell’a yönelik ABD Adalet Bakanlığı tarafından iletilen cezai yargılama celbi ile başladı. Kurumsal yapıların ve anayasal sistemin işleyişine dair endişelerin arttığı bu süreçte gelen gelişme ve Powell’ın sonrasında yaptığı açıklamalar, ABD vadeli endekslerinde %0,50 – %0,80 aralığında satış baskısı yaratıyor. Buna karşılık Avrupa vadeli endeksleri yatay, Asya piyasaları ise genel olarak pozitif bir görünüm sergiliyor. Gün ilerledikçe Avrupa borsalarında zayıflama ihtimali göz ardı edilmiyor.

ABD tarafında, geçtiğimiz hafta yapay zekâ, teknoloji, savunma sanayi ve enerji hisseleri öncülüğündeki yükseliş, yerini Beyaz Saray–Fed gerilimi ve artan jeopolitik risklere bıraktı. Powell’ın, Trump yönetiminin kendisine yönelik hamlelerini faiz indirimi sürecine baskı unsuru olarak kullandığını ima etmesi, Fed’in bağımsızlığına ilişkin soru işaretlerini yeniden gündeme taşırken, risk iştahında zayıflama öne çıktı.

Küresel risk başlıkları arasında Çin–Japonya ilişkileri, ABD’nin Grönland politikası ve İran’daki gelişmeler, piyasa iştahını sınırlayan unsurlar olarak izleniyor.

ABD borsaları haftanın son işlem gününü pozitif tamamladı. Dow Jones %0,48, S&P 500 %0,65 ve Nasdaq %0,81 yükselişle kapanış yaparken, bu sabah ABD vadeli endekslerinde negatif bir görünüm öne çıkıyor.

Avrupa borsaları da haftanın son işlem gününde alıcılı seyretti. Stoxx Europe 600 Endeksi %0,97 artışla 609,67 puana yükseldi. Fransa CAC 40 (%1,44), İngiltere FTSE 100 (%0,80), Almanya DAX 40 (%0,53) ve İtalya FTSE MIB 30 (%0,10) günü pozitif tamamladı. Bu sabah Avrupa vadeli endeksleri pozitif seyrediyor.

Asya piyasalarında da pozitif görünüm hâkim. Japonya Nikkei %1,61, Hong Kong Hang Seng %0,86 ve Çin CSI 300 %0,60 yükselişle işlem görüyor.

Asya-Pasifik cephesinde gündem, Japonya’daki siyasi belirsizlik ve makro veriler etrafında şekilleniyor. Erken seçim ihtimalleri tartışılırken, Kasım ayı hanehalkı harcamalarının aylık %6,2 artması, iç talepte beklenmedik bir toparlanmaya işaret etti. Çin’de Aralık TÜFE’nin aylık %0,2 artması, beklentilerin hafif üzerinde gerçekleşirken, Çin–Japonya ticari gerilimi devam ediyor. Destekleyici verilere rağmen jeopolitik ve siyasi riskler nedeniyle temkinli fiyatlama korunuyor.

Avrupa cephesinde ise ekonomik zorluklar ve jeopolitik riskler birlikte izleniyor. İngiltere’de zayıf işe alım verileri, buna karşın ücret artışlarının dirençli seyri, BoE’nin politika alanını daraltıyor. AB genelinde AB–Mercosur ticaret anlaşmasına yönelik çiftçi protestoları, tarım sektöründeki rekabet ve gelir kaybı endişelerini yeniden gündeme taşıdı.

Jeopolitik tarafta ABD–Grönland gerilimi ve Avrupa’nın daha bağımsız savunma söylemi öne çıkıyor. AB Komisyonu Başkanı von der Leyen’in Rusya’ya yönelik açıklamaları, Rusya’nın ise NATO güçlerinin Ukrayna’da konuşlandırılmasına karşı duruşu, Avrupa’da güvenlik ve ittifak tartışmalarını derinleştiriyor.

Borsa İstanbul

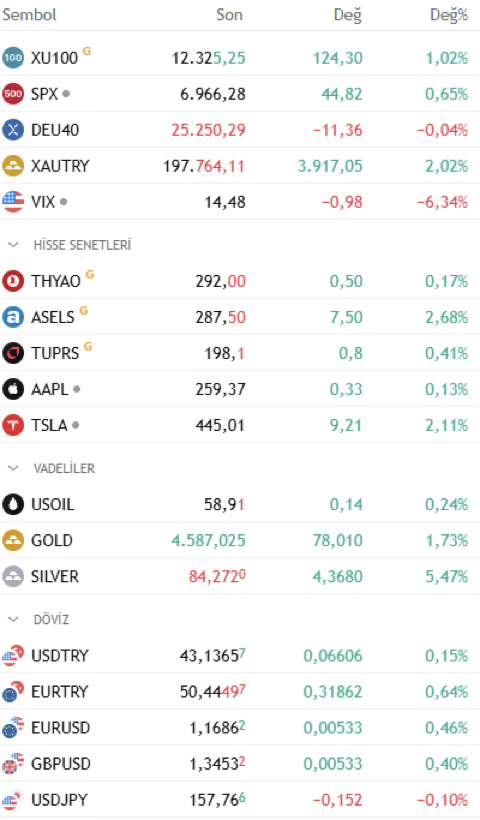

Borsa İstanbul, yılın ilk haftasına rekor seviyelerle başlayarak yatırımcı ilgisinin güçlü seyrini koruduğunu gösterirken, piyasa güvenliği ve denetim boyutunda manipülasyon iddiasıyla 15 şüphelinin tutuklanması dikkat çekti.

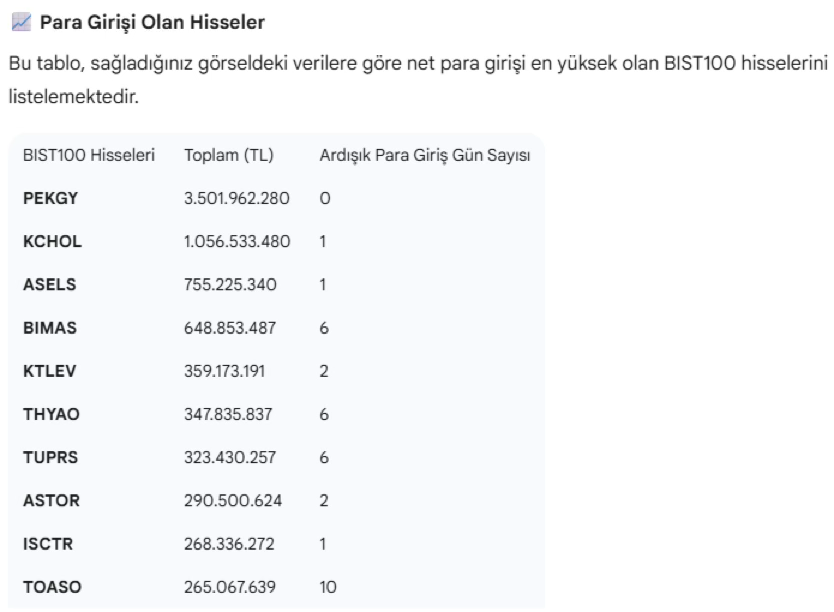

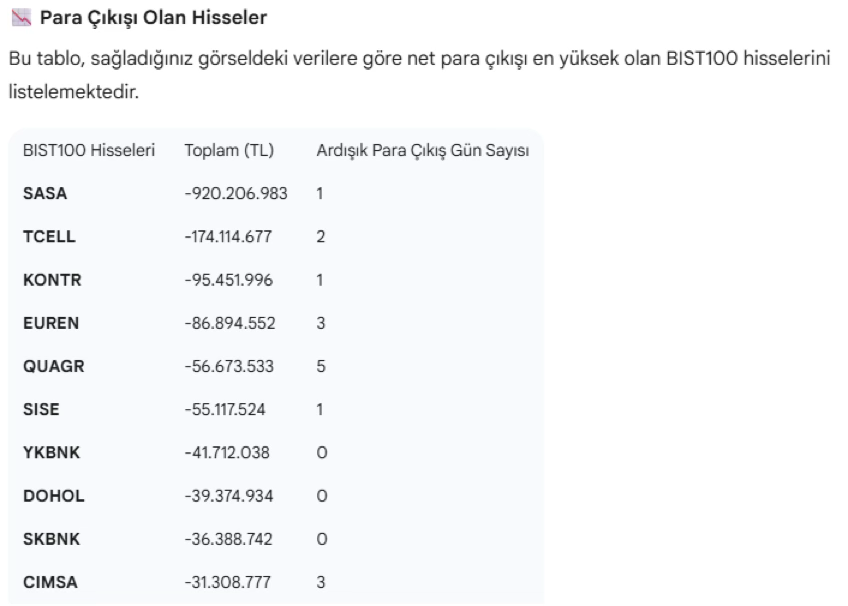

Borsa İstanbul’un küresel gelişmelerden sınırlı etkilenmesi bekleniyor. Cuma günü %0,93 yükselişle 12.200 seviyesinde, gün içi zirvesinde ve TL bazında yeni tarihi zirve ile kapanan BIST 100 Endeksi’nde güçlü para girişi ve yüksek işlem hacmi devam ediyor. Cuma günü endekse en fazla pozitif katkı sağlayan hisseler ASELS, BIMAS, AKBNK, PASEU ve KTLEV olurken; SASA, THYAO, TCELL, SISE ve ENKAI endeks üzerinde baskı yaratan hisseler oldu.

Hafta genelinde düzenli para girişiyle öne çıkan hisseler ise ASELS, KCHOL, BIMAS, ASTOR, PGSUS ve TUPRS olarak dikkat çekti. Teknik açıdan 12.200 – 12.500 bandı kısa vadeli bir soluklanma alanı olarak izlenirken, dolar bazlı grafikler ve mevcut kur seviyeleri dikkate alındığında bir sonraki güçlü direnç alanı 12.800 – 13.000 bölgesi olarak öne çıkıyor. Mevcut momentum, artan hacimler, güçlü para girişi ve yukarı yönlü revize edilen şirket değerlemeleri, endeksin bu bölgeye doğru hareketini destekliyor.

Momentum (trendin ivmesini gösterir): Momentumun 18 seviyesine yükselmesi, yükseliş ivmesinin güçlü olduğunu gösteriyor. Pozitif.

RSI (trendin gücünü gösterir): RSI 79 seviyesine yükselmiş durumda. Alım iştahı güçlü, aşırı alım bölgesine yaklaşılmış olsa da momentum korunuyor. Pozitif.

MACD (orta vadeli trend göstergesi): MACD ve sinyal çizgisi pozitif bölgede ve yukarı yönlü seyrini sürdürüyor. Olumlu.

Hareketli Ortalamalar: Fiyatın tüm kısa ve orta vadeli hareketli ortalamaların üzerinde seyretmesi, trendin sağlıklı ve güçlü olduğuna işaret ediyor. Olumlu.

Şirket Haberleri

YYAPI: Yeşil Global Enerji’deki payların %1,13’üne karşılık gelen kısmı 215 milyon TL bedelle satıldı. Elde edilen kaynağın şirket faaliyetleri ve yeni yatırım fırsatlarında kullanılması planlanıyor.

DZGYO: 2025 yılında Beyoğlu, Bodrum ve Başakşehir’deki gayrimenkullerden elde edilen kira geliri 35,4 milyon TL (KDV hariç) oldu. Yıl içindeki toplam kiralama hacmi yaklaşık 93,2 milyon TL + KDV seviyesinde gerçekleşti.

A1YEN: Şirket, %990,9 oranında bedelsiz sermaye artırımı kararı aldı.

TBORG: Antalya Alkollü İçecek’in %100 payının devralınmasına ilişkin nihai bedel 48,3 milyon dolar olarak açıklandı.

CWENE: Bağlı ortaklık CW Kurumsal Hizmetler ile Orsolar Enerji arasında, Diyarbakır’da faaliyet göstermek üzere bayilik sözleşmesi imzalandı.

TCKRC: 1,9 milyon Euro tutarında yeni yatırım gerçekleştirildi. Söz konusu yatırımın 2026 cirosuna yaklaşık 10 milyon Euro katkı sağlaması bekleniyor.

Eurobond

ABD tahvil piyasasında getiriler yükseliş eğilimini sürdürdü. Haftanın son işlem gününde ABD 10 yıllık tahvil faizi 1,9 baz puan artışla %4,17’ye, 5 yıllık tahvil faizi 2,2 baz puan yükselişle %3,73’e ve 2 yıllık tahvil getirisi 1,8 baz puan artışla %3,49’a yükseldi. Bu görünüm, kısa vadeli faiz beklentilerinin görece güçlü seyrini koruduğuna işaret ediyor.

Avrupa tahvil piyasalarında ise sınırlı geri çekilme izlendi. Almanya 10 yıllık tahvil faizi %2,86’ya, İtalya %3,50’ye ve Fransa %3,52’ye gerileyerek risk algısında kısmi bir iyileşmeyi yansıttı.

Türkiye eurobondlarında haftanın ilk işlem gününde getiriler genel olarak yatay–hafif yukarı yönlü seyretti. 2029 ve 2036 vadeli tahvillerde getiriler 5–9 baz puan artarken, kısa vadeli 2027 eurobondlarında sınırlı geri çekilme görüldü. Bu görünüm, kısa vadede kâr realizasyonlarının öne çıktığına işaret ediyor.

Benzer vadelerde Brezilya eurobondlarında getiriler düşerken, Güney Afrika tahvilleri yatay seyretti. Türkiye bu çerçevede görece zayıf bir ayrışma sergiledi. Küresel tarafta ABD 10 yıllık tahvil faizindeki sınırlı gerilemeye karşın Japonya tahvil faizlerindeki sert yükseliş dikkat çekti.

Kripto Paralar

Kripto para piyasası, ABD ekonomik verileri ve düzenleyici gelişmelerin etkisiyle görece dengeli bir görünüm sergilerken, Bitcoin 92.000 dolar seviyeleri etrafında tutunuyor, Ethereum ise blob güncellemesiyle teknik olarak güçlenmiş durumda. Toplam piyasa değeri 3,18 trilyon dolara gerilerken, volatilitenin yüksek seyri devam ediyor.

Bitcoin, spot ETF girişlerinin desteğiyle 93.000 dolara kadar yükseldikten sonra 92.617 dolar seviyesinde dengelendi. 93.500 dolar seviyesi kısa vadede kritik direnç konumunda. Trump Media’nın yeni token dağıtım planı ve Tether’in rezervlerinde 96.000 BTC bulundurması, piyasa algısını destekleyen unsurlar olarak öne çıkıyor. 12–18 Ocak haftasında açıklanacak ABD TÜFE verileri, fiyatlamalar açısından belirleyici olacak.

Ethereum, ikinci BPO hard fork ile blob limitinin 21’e çıkarılması sayesinde ölçeklenebilirlik tarafında ilerleme kaydederken, gas limit artışı da gündemde yer alıyor. Fiyat 3.248 dolar seviyelerinde seyrederken, balina satışları yükselişi sınırlıyor. Buna karşın, 115 milyon dolarlık ETF girişi kurumsal ilginin sürdüğüne işaret ediyor. Vitalik Buterin’in merkeziyetsiz uygulamalara yönelik vurgusu, uzun vadeli vizyonu destekliyor.

Düzenleyici cephede, Senatör Tim Scott’ın CLARITY Yasası’nın önümüzdeki hafta Senato gündemine geleceğini açıklaması dikkat çekiyor. MSCI’nin kripto hazine şirketlerini endekslerinde tutma kararı, kurumsal kabul açısından olumlu değerlendirilirken; Türkmenistan’ın kripto madenciliğini yasallaştırması ve Asya’da yerel stablecoin girişimlerinin hız kazanması, küresel adaptasyonun genişlediğine işaret ediyor.

Emtia Piyasaları

Jeopolitik risklerin etkisiyle emtia piyasalarında yukarı yönlü eğilim korunurken, altın rekor seviyelere yakın seyrini sürdürüyor. Venezuela kaynaklı risklerin etkisinin azalmasına rağmen petrol fiyatlarında kısa vadeli toparlanma izlenirken, 2026 yılı için Brent petrolün 50–60 dolar bandında dengelenmesi bekleniyor.

Altın, haftanın son işlem gününü %0,71 yükselişle 4.509,50 dolar seviyesinden tamamlayarak rekor bölgeye yakın seyrini korudu. Gümüş %3,71 artışla 79,85 dolara yükselirken, altın/gümüş rasyosunun 56,47 seviyesine gerilemesi, gümüş lehine fiyatlamaya işaret etti.

Enerji tarafında ise Brent petrol %2,18 artışla 63,34 dolar, WTI ham petrol %2,35 yükselişle 59,12 dolar seviyesinden kapanış yaptı. Petrol fiyatlarındaki yükselişte jeopolitik riskler ve arz tarafına ilişkin belirsizlikler etkili olmaya devam ediyor.

FX

Dolar endeksi, haftanın son işlem gününü %0,20 yükselişle 99,13 seviyesinden tamamlayarak güçlü seyrini korudu. Doların değer kazanımıyla birlikte EURUSD paritesi %0,20 gerileyerek 1,163 seviyesinden kapanırken, GBPUSD paritesi %0,26 düşüşle 1,340 seviyesine indi. USDJPY paritesi ise 157,89 seviyesinden kapanış gerçekleştirerek yen tarafındaki zayıflığın sürdüğüne işaret etti.

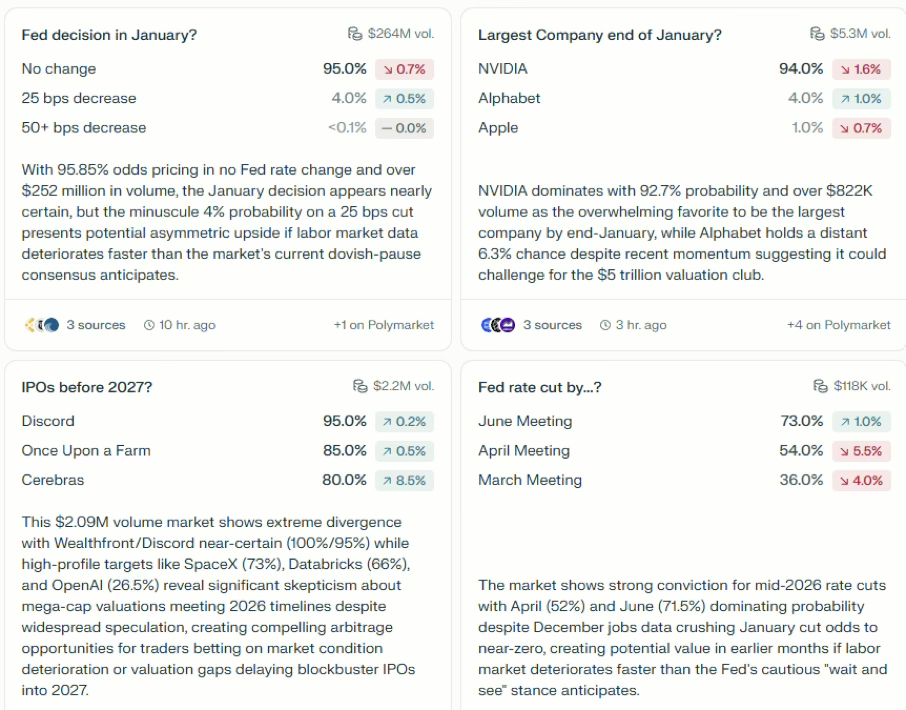

Piyasa Tahminleri

Aşağıdaki veri tahminleri Polymarket üzerinden bugün tarihli olarak alınmıştır.

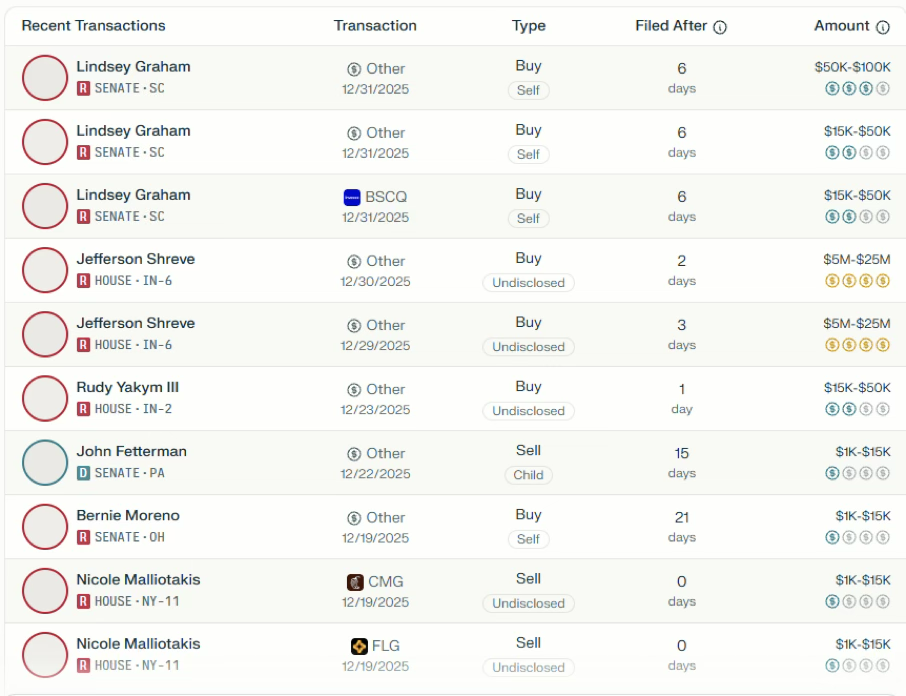

Politikacıların İşlemler

Aşağıdaki belgelerde R(Republican), D(Democrat)’ı temsil etmektedir. HOUSE: Temsilciler Meclisi’dir.

Uyarı Notu:

Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup finansal bilgi kapsamında hazırlanmıştır ve hiçbir şekilde yatırım danışmanlığı kapsamında değildir. atırım danışmanlığı hizmeti; yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorumlar genel bilgi niteliğindedir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.